Ulga termomodernizacyjna - Jak odzyskać do 53 000 zł?

Ulga termomodernizacyjna 2026: Zobacz, jak odzyskać do 53 000 zł na ocieplenie, okna czy pompę ciepła. Uniknij błędów!

Najważniejsze zasady, które warto znać przed rozliczeniem

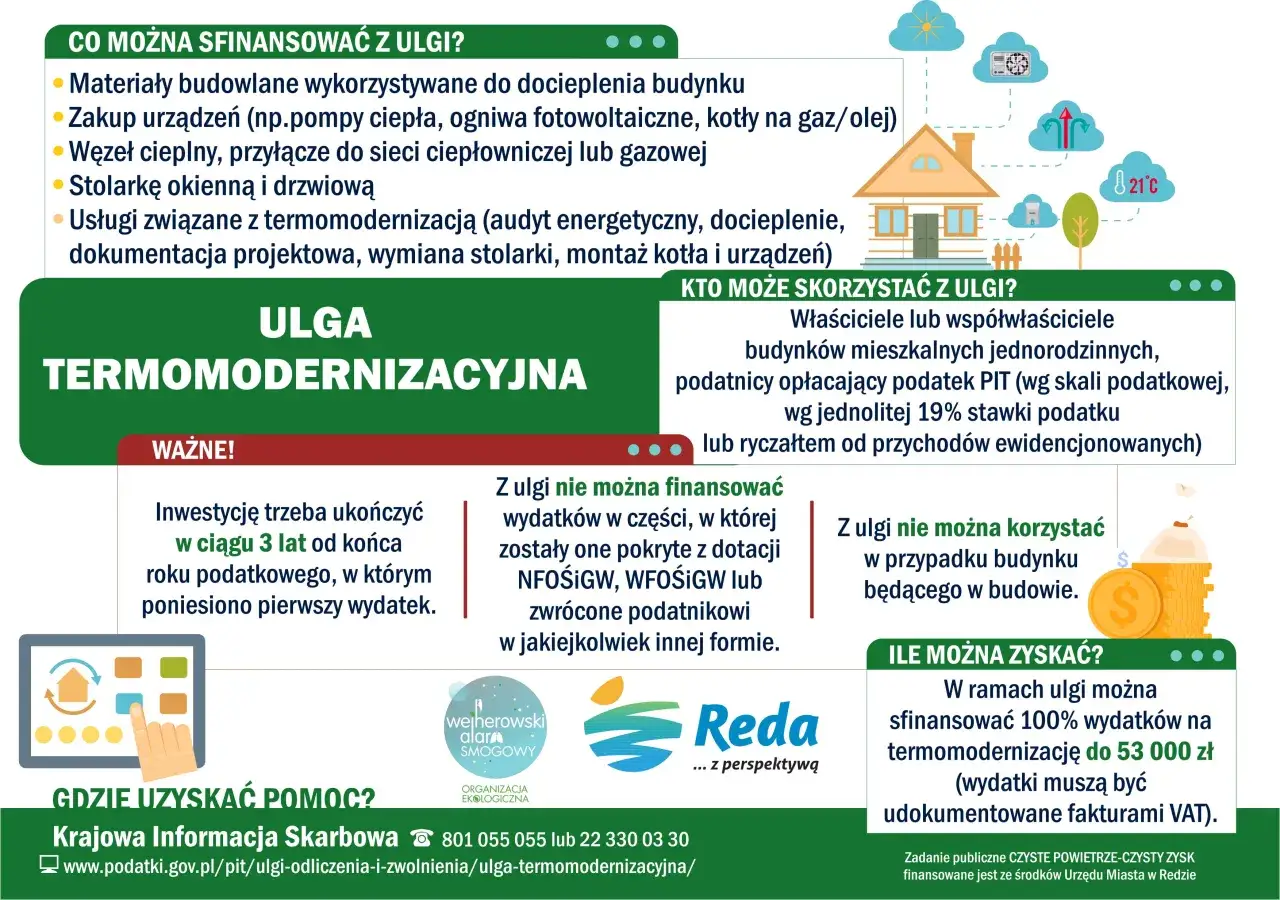

- Ulga dotyczy właścicieli i współwłaścicieli domu jednorodzinnego, także w zabudowie bliźniaczej i szeregowej.

- Na podatki.gov.pl limit opisano jako 53 000 zł na podatnika, niezależnie od liczby przedsięwzięć.

- Odliczasz wydatki poniesione z własnej kieszeni, a część sfinansowana dotacją lub zwrócona nie wchodzi do ulgi.

- Niewykorzystaną kwotę możesz przenosić na kolejne lata, ale nie dłużej niż przez 6 lat.

- Przedsięwzięcie trzeba zakończyć w ciągu 3 lat od końca roku, w którym poniesiono pierwszy wydatek.

- Rozliczenie trafia do rocznego PIT z załącznikiem PIT/O, a nie do bieżących zaliczek.

Jak działa ulga i kto może z niej skorzystać

To odliczenie od dochodu albo przychodu, a nie osobna wypłata z urzędu. Skorzystają z niego osoby rozliczające się według skali, podatkiem liniowym albo ryczałtem, pod warunkiem że są właścicielami lub współwłaścicielami budynku mieszkalnego jednorodzinnego. W praktyce chodzi o domy wolnostojące, bliźniaki i szeregowce, ale nie o mieszkania w blokach. Jeśli ktoś ma lokal w budynku wielorodzinnym, powinien patrzeć raczej na inne formy wsparcia niż ta ulga.

Ważna jest też chwila rozliczenia: trzeba mieć status właściciela lub współwłaściciela w momencie składania zeznania. Na podatki.gov.pl limit opisano jako 53 000 zł dla podatnika, więc przy wspólnej własności małżonkowie mogą rozliczać ulgę osobno, każdy do własnego limitu, o ile rzeczywiście mają do tego prawo. Ja zawsze sprawdzam ten punkt na samym początku, bo później najtrudniej naprawia się błędne założenie o własności albo o tym, kto ma prawo do odliczenia. Skoro to już jasne, przechodzę do najważniejszej praktyki: co dokładnie można wrzucić do ulgi, a czego lepiej nie wpisywać w PIT.

Co można odliczyć, a czego fiskus nie uzna

Na podatki.gov.pl katalog wydatków jest opisany szeroko, ale w praktyce najlepiej myśleć o nim jak o zestawie prac, które realnie poprawiają bilans energetyczny domu. Do ulgi wchodzą materiały do docieplenia ścian, dachów, fundamentów i płyt balkonowych, stolarka okienna i drzwiowa, wentylacja mechaniczna z odzyskiem ciepła, pompa ciepła, kolektory słoneczne, fotowoltaika, magazyn energii, magazyn ciepła, a także wybrane usługi związane z przygotowaniem i wykonaniem inwestycji. Co ważne, audyt energetyczny nie jest obowiązkowy, ale jego koszt też może być rozliczony, jeśli służy temu przedsięwzięciu.

| Rodzaj wydatku | Przykłady | Jak to oceniam praktycznie |

|---|---|---|

| Materiały i urządzenia | Ocieplenie elewacji i dachu, okna, drzwi, rekuperacja, pompa ciepła, fotowoltaika, magazyn energii i magazyn ciepła | To rdzeń ulgi, jeśli wydatek ma związek z termomodernizacją domu |

| Usługi | Montaż, projekt, audyt energetyczny, analiza termograficzna, prace przygotowawcze | Usługa też może się kwalifikować, ale musi być bezpośrednio związana z inwestycją |

| Poza ulgą albo ryzykowne | Koszt już zwrócony lub dotowany, zakup bez prawidłowej faktury, sprzęt niepasujący do katalogu | To najczęstsze powody sporu z rozliczeniem, więc tu warto być bezlitosnym dla własnych założeń |

Jeśli wydatek był objęty VAT i nie został odliczony w VAT, do ulgi trafia kwota z podatkiem. To drobiazg, ale przy większym remoncie potrafi zmienić wynik rozliczenia o zauważalną kwotę. Z drugiej strony nie zakładałbym automatycznie, że każdy sprzęt grzewczy kwalifikuje się do odliczenia. W tej uldze liczy się katalog i dokumenty, nie sama nazwa produktu. To prowadzi nas do pytania o dotacje, bo tam najłatwiej pomylić własny koszt z kosztem pokrytym publicznym wsparciem.

Jak połączyć ulgę z dotacją z Czystego Powietrza

Tu zasada jest prosta: można korzystać z ulgi i dotacji równolegle, ale nie odlicza się tego, co zostało sfinansowane, zwrócone albo pokryte z publicznych pieniędzy. Program Czyste Powietrze dopuszcza takie łączenie, tylko trzeba pilnować, żeby do PIT trafiała wyłącznie część faktycznie opłacona z własnych środków. Ja traktuję to tak: dotacja obniża koszt inwestycji na wejściu, a ulga oddaje część podatku na wyjściu.

| Model finansowania | Co trafia do ulgi | Co jest ważne |

|---|---|---|

| Wydatki w całości z własnych środków | Cała kwota kwalifikowana, do limitu 53 000 zł | Najprostszy wariant, bo nie trzeba później korygować rozliczenia |

| Część kosztu pokrywa dotacja | Tylko część, która pozostała po odjęciu dotacji | Trzeba pilnować proporcji, żeby nie odliczyć tego samego dwa razy |

| Dotacja przychodzi po rozliczeniu PIT | Najpierw pełna kwota własna, potem korekta po otrzymaniu zwrotu | Tu łatwo o błąd, jeśli ktoś nie śledzi terminu wypłaty |

Najbardziej praktyczna zasada brzmi: faktury dzielę na te, które mają iść do dotacji, i te finansowane z własnej kieszeni, zanim złożę deklarację. Dzięki temu nie trzeba później gasić pożaru korektą albo zwrotem odliczenia. W inwestycjach termomodernizacyjnych to naprawdę robi różnicę, bo kosztów jest dużo, a przepływy pieniędzy rzadko są idealnie równe. Gdy już wiadomo, które wydatki są naprawdę twoje, można bezpiecznie przejść do samego rozliczenia.

Jak rozliczyć ulgę krok po kroku

Żeby ulga zadziałała bez nerwów, trzymam się prostego porządku. Nie rozlicza się jej w zaliczkach; wpisuje się ją dopiero w rocznym zeznaniu. Najpierw kompletuję faktury wystawione przez czynnego podatnika VAT, a potem sprawdzam, czy dany koszt nie został już odliczony w innej preferencji albo sfinansowany z publicznych pieniędzy. Akceptowana jest też faktura z podatkiem od wartości dodanej wystawiona w państwie UE.

- Zbierz faktury i opisy prac, zanim zaczniesz liczyć kwoty.

- Oddziel koszt własny od części dotowanej lub zwróconej.

- Sprawdź, czy przedsięwzięcie zakończysz w ciągu 3 lat od końca roku, w którym poniosłeś pierwszy wydatek.

- Odlicz tyle, ile pozwala dochód albo przychód w danym roku.

- Niewykorzystaną część przenoś na kolejne lata, maksymalnie przez 6 lat.

- Wpisz ulgę do PIT-36, PIT-37, PIT-36L albo PIT-28 i dołącz PIT/O.

Jeśli pierwszy koszt ponosisz w 2026 roku, zegar trzyletni liczy się od końca tego roku. W praktyce oznacza to, że nie warto rozbijać inwestycji na przypadkowe etapy bez planu, bo dokumenty i terminy potrafią potem rozjechać się szybciej niż sam remont. Największe ryzyko nie leży więc w formularzu, tylko w papierach i harmonogramie prac.

Najczęstsze błędy, które odbierają odliczenie

Najczęściej widzę powtarzalny zestaw pomyłek. Część z nich wydaje się drobna, ale potrafi unieważnić całe odliczenie albo wymusić korektę po latach.

| Błąd | Dlaczego szkodzi | Jak tego uniknąć |

|---|---|---|

| Faktura na osobę, która nie ma prawa do odliczenia | Wydatek może zostać uznany za nieprawidłowo udokumentowany | Sprawdź własność nieruchomości i dane na fakturze przed rozliczeniem |

| Odliczenie części sfinansowanej dotacją | To podwójne finansowanie tego samego kosztu | Do ulgi wpisuj tylko własną część wydatku |

| Klimatyzator z funkcją grzania wpisany jako modernizacja | Nie każdy sprzęt grzewczy kwalifikuje się do ulgi | Porównaj zakup z aktualnym katalogiem wydatków, zanim zapłacisz zaliczkę |

| Przekroczenie 3 lat na zakończenie przedsięwzięcia | Trzeba zwrócić wcześniej odliczoną ulgę | Planuj kolejność prac już na etapie budżetu |

| Brak faktury od czynnego podatnika VAT | Nie ma poprawnej podstawy do odliczenia | Wymagaj właściwego dokumentu przed rozliczeniem |

Jest jeszcze jeden niuans, o którym ludzie często zapominają: jeśli sprzedasz dom przed złożeniem zeznania, możesz stracić prawo do ulgi, bo trzeba mieć status właściciela lub współwłaściciela w momencie odliczenia. To brzmi technicznie, ale w praktyce dotyczy każdej większej modernizacji planowanej równolegle ze sprzedażą albo darowizną nieruchomości. Dlatego przy zmianie planów majątkowych lepiej nie zostawiać rozliczenia na ostatnią chwilę. Zostaje jeszcze krótka lista rzeczy, które sam sprawdzam przed wysyłką deklaracji.

Co sprawdziłbym przed wysłaniem PIT, żeby nie oddać ulgi

Gdybym miał zamknąć temat w kilku minutach, sprawdziłbym cztery rzeczy: własność domu, komplet faktur, brak refundacji z dotacji oraz termin 3 lat na zakończenie przedsięwzięcia. To wystarcza, żeby odsiać większość problemów jeszcze przed złożeniem deklaracji. W 2026 roku ta ulga nadal jest jednym z sensowniejszych sposobów obniżenia kosztu termomodernizacji, ale działa dobrze tylko wtedy, gdy inwestor pilnuje proporcji między dotacją, wydatkiem własnym i podatkiem.

Jeśli planujesz ocieplenie domu, wymianę stolarki albo montaż pompy ciepła, zacznij od zsumowania tego, co naprawdę zapłacisz z własnej kieszeni. Dopiero potem licz odliczenie. Taki porządek zwykle daje lepszy efekt niż późniejsze poprawianie PIT-u i szukanie brakujących papierów.

Najczęściej zadawane pytania

Kliknij pytanie, aby zobaczyć odpowiedź

Z ulgi mogą skorzystać właściciele lub współwłaściciele domów jednorodzinnych (wolnostojących, bliźniaków, szeregowców), rozliczający się według skali podatkowej, podatkiem liniowym lub ryczałtem.

Limit odliczenia wynosi 53 000 zł na podatnika. Małżonkowie mogą rozliczać ulgę osobno, każdy do własnego limitu, pod warunkiem, że mają do tego prawo.

Tak, ulgę można łączyć z dotacją, ale odliczyć można tylko tę część wydatków, która została pokryta z własnych środków, a nie z dotacji. Dotacja obniża koszt inwestycji, a ulga oddaje część podatku.

Kwalifikują się wydatki na materiały i urządzenia (np. ocieplenie, okna, drzwi, pompa ciepła, fotowoltaika) oraz usługi związane z termomodernizacją, które poprawiają bilans energetyczny domu.

Jeśli przedsięwzięcie nie zostanie zakończone w ciągu 3 lat od końca roku, w którym poniesiono pierwszy wydatek, trzeba będzie zwrócić wcześniej odliczoną ulgę.