Ulga termomodernizacyjna w kolejnych latach - Jak rozliczyć?

Przenieś ulgę termomodernizacyjną na kolejne lata! Odkryj, jak rozliczyć niewykorzystaną część i uniknąć błędów. Sprawdź nasz przewodnik.

Tak, niewykorzystaną część ulgi termomodernizacyjnej można przenieść na kolejne lata. To ważne zwłaszcza wtedy, gdy wydatek na modernizację domu był wysoki, a dochód w danym roku zbyt niski, by wykorzystać całe odliczenie od razu. Poniżej wyjaśniam prosto, jak działa przenoszenie ulgi, kiedy zaczyna biec termin, co zmienia dofinansowanie i gdzie najłatwiej popełnić błąd.

Najważniejsze zasady, które trzeba zapamiętać

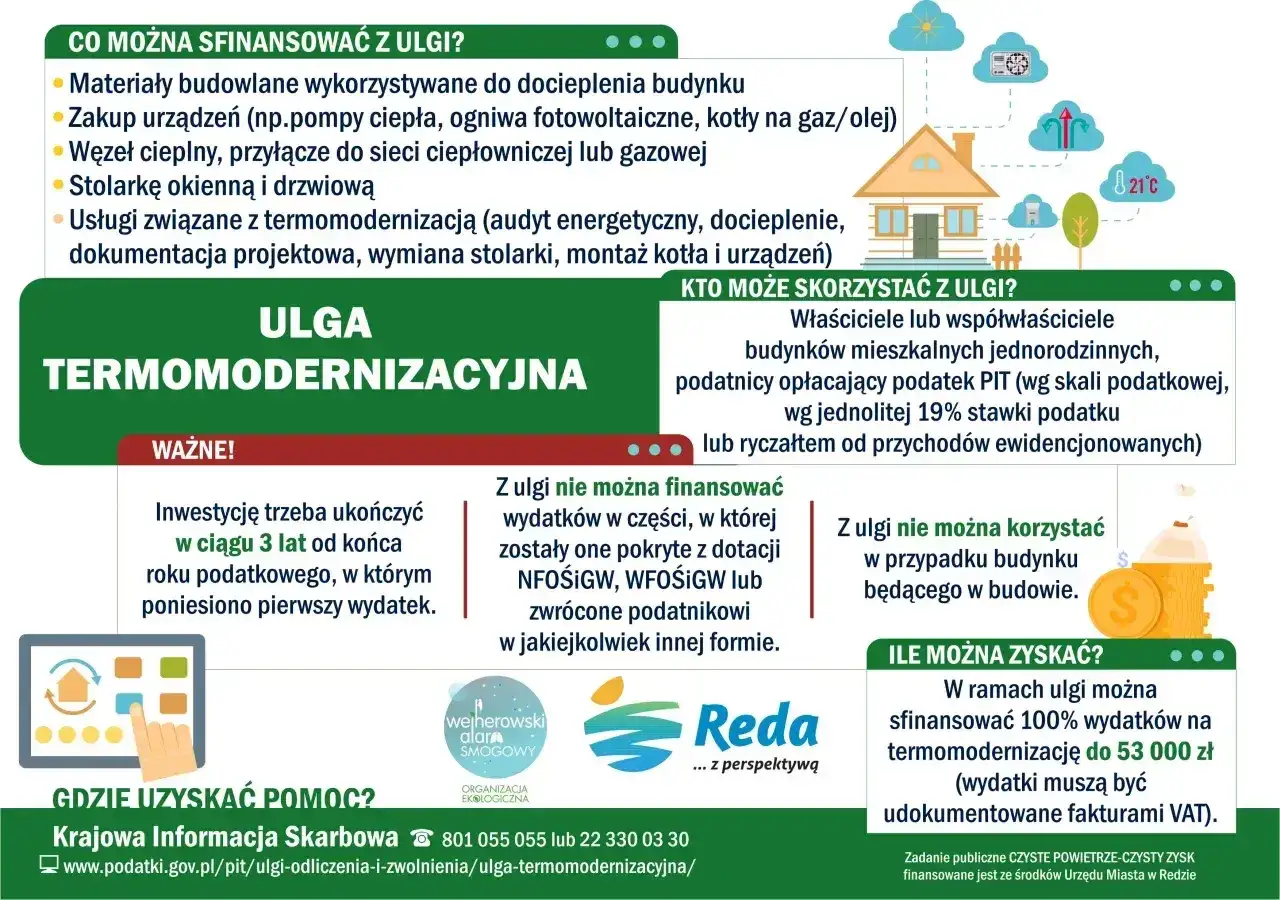

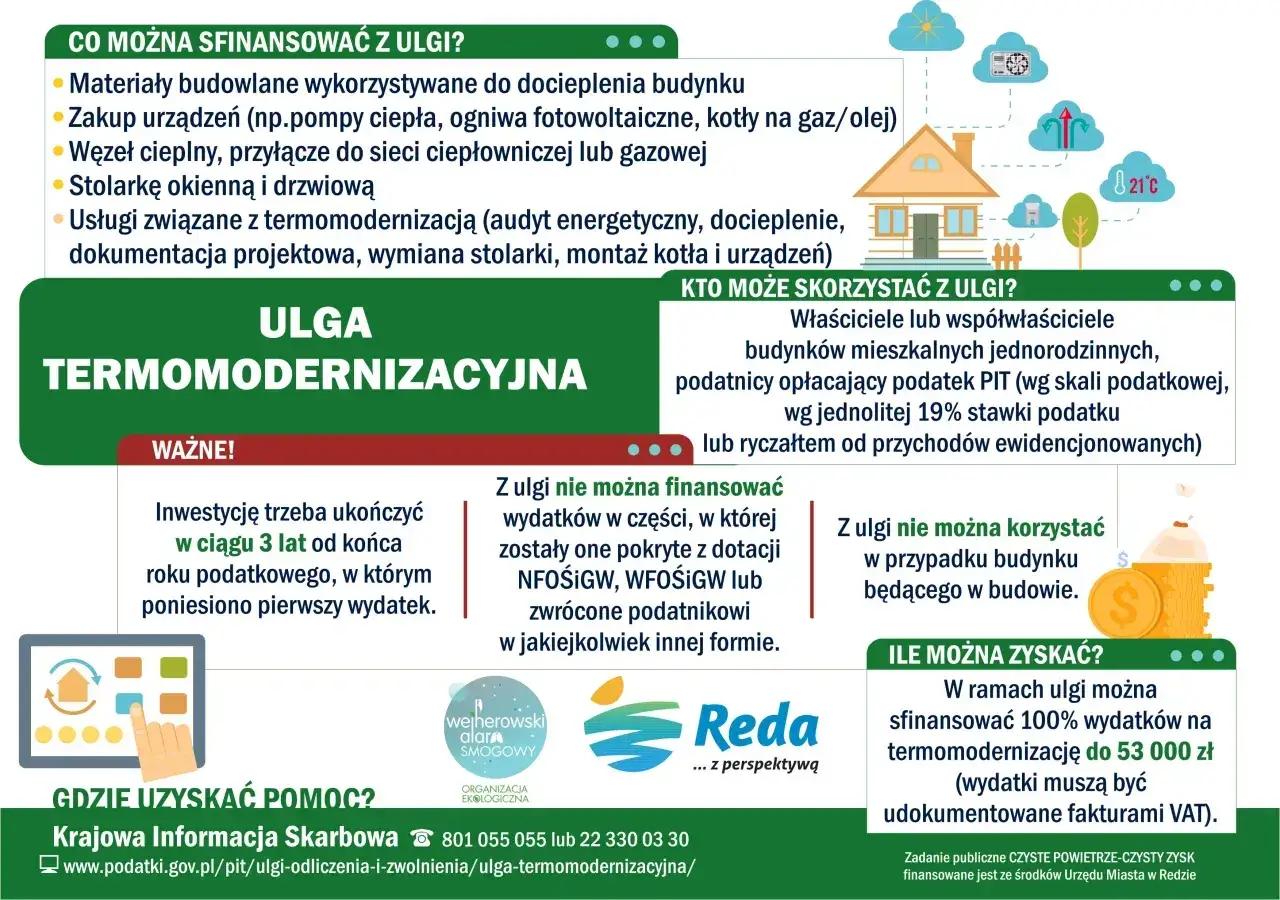

- Niewykorzystaną część ulgi odliczasz w kolejnych latach, ale tylko w ramach 6-letniego limitu liczonego od końca roku pierwszego wydatku.

- Limit 53 000 zł dotyczy jednego podatnika, a nie jednego roku podatkowego.

- Odliczasz tylko tę część kosztów, która nie została sfinansowana dotacją, zwrócona ani już wykorzystana do innej ulgi.

- Jeśli przedsięwzięcie nie zostanie zakończone w ciągu 3 lat, trzeba zwrócić wcześniej odliczoną ulgę.

- Podstawą rozliczenia są prawidłowe faktury VAT i roczne zeznanie PIT, a nie zaliczki w trakcie roku.

- Jeżeli dotacja pojawi się później, niż złożyłeś zeznanie, rozliczenie trzeba skorygować.

Niewykorzystaną ulgę możesz przenosić, ale tylko do pewnej granicy

Ja patrzę na tę ulgę tak: to nie jest jednorazowy bonus do jednego PIT-u, tylko odliczenie, które może „pracować” przez kilka lat. Jeśli w roku poniesienia wydatku nie masz wystarczającego dochodu albo przychodu, żeby wykorzystać całą kwotę, reszta nie przepada. Możesz ją rozliczyć później, gdy pojawi się podstawa do odliczenia.

Jak podaje Podatki.gov.pl, wydatki, które nie znalazły pokrycia w dochodzie lub przychodzie za rok ich poniesienia, można odliczać w kolejnych latach. To jednak nie działa bezterminowo: przeniesienie ulgi jest możliwe maksymalnie przez 6 lat, liczonych od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

W praktyce oznacza to trzy rzeczy. Po pierwsze, nie trzeba „zużyć” całej ulgi w jednym zeznaniu. Po drugie, można ją rozłożyć na kilka lat, ale tylko w granicach własnego dochodu lub przychodu. Po trzecie, limit 53 000 zł jest jeden dla całego przedsięwzięcia, więc nie traktuję go jak rocznego worka na wydatki. Jeśli ten pierwszy krok jest jasny, łatwiej zrozumieć, kiedy dokładnie zaczyna biec czas na rozliczenie.

Jak liczyć 6-letni termin i kiedy startuje odliczenie

Tu najczęściej pojawia się zamieszanie. Termin nie biegnie od dnia zapłaty faktury „z zegarkiem w ręku”, tylko od końca roku podatkowego, w którym poniosłeś pierwszy wydatek. To ważne, bo jeden zakup potrafi uruchomić cały harmonogram rozliczeń na kilka następnych lat.

Jeśli pierwszy koszt poniesiesz w danym roku, to właśnie ten rok wyznacza początek biegu limitu czasowego. Sama ulga nie musi być rozliczana rok po roku w równych częściach. Możesz wykorzystać ją w jednym roku bardziej, w innym mniej, a w kolejnym wcale, o ile nadal mieścisz się w 6-letnim oknie i masz dochód albo przychód do odliczenia.

Warto też pamiętać o drugim terminie, który działa obok tego 6-letniego limitu: przedsięwzięcie trzeba zakończyć w ciągu 3 lat, liczonych od końca roku, w którym poniesiono pierwszy wydatek. Jeżeli tego nie dopilnujesz, wcześniej odliczona kwota wraca do dochodu. To właśnie ten punkt odróżnia bezpieczne planowanie od kosztownej improwizacji. Gdy już wiem, ile mam czasu, sprawdzam jeszcze jedno: czy koszty były finansowane wyłącznie przeze mnie, czy brały w tym udział dotacje.

Dofinansowanie zmienia zasady gry bardziej, niż wielu osobom się wydaje

W temacie dofinansowań nie ma miejsca na domysły. Jeśli część wydatku została sfinansowana dotacją, zwrócona albo pokryta z funduszu, nie odliczasz tej samej kwoty drugi raz. Odliczeniu podlega tylko ta część kosztu, która realnie została po Twojej stronie.

W objaśnieniach Ministerstwa Finansów wskazano wprost, że jeśli wydatek zostanie później zrefundowany, rozliczenie trzeba skorygować. To praktycznie oznacza, że nie wystarczy spojrzeć na samą fakturę. Trzeba jeszcze wiedzieć, ile z tej faktury rzeczywiście zapłaciłeś z własnych środków i kiedy pojawił się zwrot.

| Sytuacja | Co odliczam | Co robię dalej |

|---|---|---|

| Wydatek jest większy niż mój roczny dochód | Tylko część mieszczącą się w dochodzie lub przychodzie | Resztę przenoszę na kolejne lata |

| Część kosztu pokryła dotacja | Tylko część faktycznie poniesioną z własnej kieszeni | Nie wliczam refundowanej kwoty do ulgi |

| Dotacja przyszła po złożeniu PIT | Kwotę wcześniej odliczoną trzeba zweryfikować | Składam korektę albo doliczam zwrot do dochodu w kolejnym zeznaniu |

| Inwestycja nie została zakończona w 3 lata | Ulga nie zostaje utrzymana | Trzeba oddać wcześniej odliczoną kwotę |

Właśnie tu pojawia się najwięcej błędów, bo wiele osób patrzy tylko na „łączny koszt inwestycji”, a to nie wystarcza. Dla fiskusa ważne jest nie tylko to, ile zapłaciłeś, ale też kto finalnie sfinansował wydatek. Gdy ten element jest policzony poprawnie, samo rozliczenie ulgi staje się dużo prostsze.

Jak rozliczyć ulgę rok po roku bez nerwowych korekt

Najbezpieczniej rozpisuję to w kilku krokach. Najpierw sprawdzam, czy mam faktury VAT za wydatki kwalifikowane. Potem ustalam, jaka część kosztów nie została pokryta dotacją ani zwrotem. Następnie porównuję tę kwotę z dochodem albo przychodem w danym roku i odliczam tylko tyle, ile rzeczywiście mogę wykorzystać.

- Zbieram faktury i sprawdzam datę pierwszego wydatku.

- Odrzucam z kalkulacji część sfinansowaną dotacją lub zwrotem.

- Porównuję pozostałą kwotę z moim dochodem albo przychodem w PIT.

- To, czego nie da się odliczyć teraz, przenoszę na kolejne lata.

- Pilnuję, żeby łączna suma odliczeń nie przekroczyła limitu 53 000 zł.

Przykład praktyczny jest prosty: jeśli masz 38 000 zł kwalifikowanych wydatków, a w danym roku możesz odliczyć tylko 15 000 zł, to pozostałe 23 000 zł przechodzi dalej. Nie tracisz ich, o ile mieścisz się w 6-letnim terminie i inwestycja zostanie zakończona w wymaganym czasie. Taki układ daje sporo elastyczności, ale pod jednym warunkiem: trzeba trzymać porządek w dokumentach i liczbách. A właśnie brak porządku najczęściej prowadzi do kosztownych pomyłek.

Najczęstsze błędy, przez które ulga przepada albo wymaga poprawki

W praktyce widzę kilka powtarzających się potknięć. Każde z nich można ominąć, ale trzeba wiedzieć, gdzie czyha problem.

- Traktowanie limitu 53 000 zł jak limitu rocznego - to limit łączny dla jednego podatnika, a nie nowe 53 000 zł co rok.

- Odliczanie kosztów sfinansowanych dotacją - nie wolno liczyć do ulgi pieniędzy, które zostały pokryte z zewnętrznego finansowania.

- Brak faktur VAT - bez prawidłowego dokumentu wydatek jest trudny do obrony w razie kontroli.

- Przegapienie 3-letniego terminu zakończenia przedsięwzięcia - wtedy trzeba zwrócić ulgę.

- Nieuwzględnienie późniejszego zwrotu - jeśli zwrot przyjdzie po rozliczeniu, trzeba skorygować PIT.

- Odliczenie tego samego wydatku dwa razy - raz wykorzystana kwota nie może wrócić do kolejnego rozliczenia w tej samej części.

Najbardziej podstępny jest błąd trzeci i czwarty, bo na pierwszy rzut oka wszystko wygląda dobrze: są rachunki, jest termomodernizacja, jest dopłata. Problem zaczyna się dopiero wtedy, gdy trzeba udowodnić, że wszystko było rozliczone we właściwej części i we właściwym czasie. Dlatego przed wysyłką PIT wolę zrobić jeszcze krótką kontrolę końcową.

Co sprawdzam przed zamknięciem tematu w zeznaniu

Na koniec biorę do ręki tylko cztery rzeczy: datę pierwszego wydatku, kwotę własnego finansowania, limit 53 000 zł i to, czy inwestycja została zakończona w terminie. To naprawdę wystarcza, żeby ocenić, czy ulga przejdzie bezpiecznie przez kolejne lata.

- Czy pierwszy wydatek uruchamia jeszcze ważny 6-letni okres odliczenia.

- Czy żadna część kosztu nie została już pokryta dotacją albo refundacją.

- Czy mam jeszcze niewykorzystany dochód albo przychód do odliczenia w danym roku.

- Czy nie zbliżam się do końca 3-letniego terminu na zakończenie przedsięwzięcia.

- Czy suma odliczeń nie przekroczyła limitu przypisanego do mnie jako podatnika.

Jeśli te punkty się zgadzają, odpowiedź jest prosta: tak, ulgę termomodernizacyjną można rozliczać w kolejnych latach, a przy dobrze prowadzonej dokumentacji da się to zrobić bez nerwowych korekt. Przy dofinansowaniu najlepiej od początku liczyć wyłącznie własną część kosztów, bo to właśnie ona buduje bezpieczne i poprawne odliczenie.

Najczęściej zadawane pytania

Kliknij pytanie, aby zobaczyć odpowiedź

Tak, niewykorzystaną część ulgi termomodernizacyjnej można przenieść na kolejne lata. Jest to możliwe, gdy Twój dochód w danym roku był zbyt niski, by odliczyć całą kwotę. Pamiętaj jednak o 6-letnim limicie czasowym.

Ulgę termomodernizacyjną można przenosić maksymalnie przez 6 lat. Termin ten liczy się od końca roku podatkowego, w którym poniesiono pierwszy wydatek związany z przedsięwzięciem termomodernizacyjnym.

Nie, limit 53 000 zł dotyczy jednego podatnika i jest to łączna kwota odliczenia na całe przedsięwzięcie termomodernizacyjne, a nie limit roczny. Możesz rozłożyć odliczenie na kilka lat, nie przekraczając tej kwoty.

Jeśli przedsięwzięcie termomodernizacyjne nie zostanie zakończone w ciągu 3 lat od końca roku, w którym poniesiono pierwszy wydatek, należy zwrócić wcześniej odliczoną kwotę ulgi. Wymaga to korekty zeznania podatkowego.

Tak, dofinansowanie ma wpływ. Odliczeniu podlega tylko ta część kosztów, która nie została sfinansowana dotacją, zwrócona ani wykorzystana do innej ulgi. Jeśli dofinansowanie pojawi się po złożeniu PIT, trzeba skorygować rozliczenie.